前言

相信大家都非常喜歡去日本,也知道日本物價相對世界其他國家驚驚漲的狀態,再搭配便宜日圓,去就是吃爆、買爆!!!

日本房產則是這幾年持續上漲,現在東京新築公寓大樓(マンション)在近季突破90年代初期日本泡沫的價格(有關投資日股好還是日房產好,會有另一篇文章討論)。

與此同時日經225指數在2024年2月底也正式超越1989年12月29日禮拜五的38900歷史價位。請參考下圖日經225指數

資料來源:TradingView。圖中綠色區域是股價大於60週移動平均線,且120週和200週均線為正(反之為紅色區域),為MQ自設指標,主要用來視覺化股價趨勢,單純方便判讀趨勢。

現在開始以6個面向來討論為何日股漲在現在水位還是可以投資!

1.日股評價與國際比較: 相對便宜!!

在未來一年的預估本益中,美國是20倍,MSCI全球是17倍,而日本東證TOPIX只有16倍。當然拆開日經225指數和東證TOPIX有巨大的落差,日經225本益比就來到22倍,算不上別便宜。但MQ主要是看東證TOPIX,因為日經225的編制方式是以股價高的占全種重,會有失真效果(例如第一大影響個股是uniqlio)。東證TOPIX的權重設計和涵蓋廣度(包含東證掛牌的1500多家)會更接近美國S&p500指數的計算方式。

資料來源: 財經M平方

而老巴買的五大商社,依據MQ採用2024年預估EPS計算的2024年本益比僅約在10~13倍。以評價來說的確不貴。

推估老巴那時買的本益比也就5~7倍而已,真的是…………千金難買早知道阿~~~~~~

2.日股與自己歷史估值之比較:仍在合理區間!

與上次NIKKEI 在1989年到達38,915點之比較,現在的整理市場估值仍處於歷史低緣區。

先看本益比在當時有多誇張,1989年時未來一年預估的本益比PER來到驚人的60倍,而2024年初約16倍。

另外本淨比PBR在1989年是4.72倍,而在2024年初約1.4倍

回顧日股的預估未來一年本益比在2011年~2020年大都都是介在10-15倍之間(剔除2020年疫情獲利大幅下降導致的本益比彈升),現在的評價也未脫離這區間太多。顯示整體日股獲利持續改善,評價面維持理性。

3.日本的產業地位: 特定領域,強到爆!

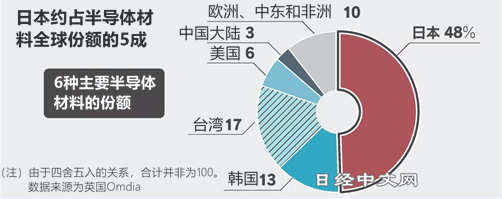

材料科學在很多小眾領域幾乎是獨佔供應,日經有一篇文章就是在分析日本在半導體材料的市佔率達到48%,台灣約佔17%。

圖片來源:日經中文網

舉例來說:

日本玻纖布大廠NITTOBO在高階高速傳輸SERVER要用的玻纖布幾乎是獨家供應。

高階載板目前全球可以供應給NVIDIA等AI晶片的也是日本兩個業者SHINKO和IBIDEN另外還有很多特用化學領域也是寡占和獨佔。

日本在這潛沉30年,房價股價大幅下跌,MQ認為其實對整體實業非常有幫助。民心穩定,不會被炒股炒房等誘惑。專心做技術發展升級,配合日本工匠精神,日本實際已經完成華麗的轉型。

4.日本與國際情勢: 勢來了不好好抓一下嗎?

外資從中國股市出來。政府企圖做金融中心。且日股市值其實在世界上仍排名第三,穩定的政治環境、資金胃納量和合理的評價對外資都是有吸引力的。

地緣政治: 日本變成第一島鏈中最為重要的角色,無論是在經濟實力(GDP總量全球第4)和軍力(全球第5)都還是很強大。如果是美國,一定大力扶持日本,減輕自己的壓力。

5.日本政府態度:非常積極且做多!

企圖作香港和上海殞落後的亞洲金融中心,預計之後在地方政府或移民政策將持續放寬原有日本對外國人的限制。

政府鼓勵上市公司提高PBR到高於1倍,其實現在日本上市企業仍有40~50%公司PBR低於1。

日本公司的作法: 剝離或處分營運不佳事業、回購股票、增加資產運用效率。過往較不注重股東權益,未來ROE應該也會同步提升。

6.鼓勵日本民眾財富重新配置

現在散戶雖然對日股興趣有所提升,但大部分日本民眾對日股本身的絕望反而對投資者來說絕對的好事!!

現在的日本家戶資產運用超保守: 依據日本央行在2023年3月的統計,日本家庭金融資產是54%現金或存款。而美國是13%,英國是31%。政府希望日本家戶資產運用從現金移轉到日本國內股市。

這金額實際上是非常大(依據日本央行在2023年3月的統計: 日本家庭金融資產有2043萬億日幣,現金+儲蓄為1107萬億日幣),但可以預期過程也是漸進式和緩慢的。如果可以達成,對於日股上漲的長遠動能絕對是正向。

政府對於家戶資產運用的鼓勵做法,展現日本政府對於 NISA 的信心與野望,相關規定如下:

持有期間不課稅改為無限期間!

投資人可同時使用「定期定額 NISA」 及 「NISA 單筆投資」,且增加每年可投資金額(定期定額每年最高 120 萬 + 單筆投資每年最高 240 萬,合計最高可每年投資 360 萬日圓)

拉高可免課稅額度至合計 1,800 萬日圓(單筆投資最高 1,200 萬日圓,可重複單筆投資;免課稅最高額度由金管機關監管)

最後,也是最重要的是執行力!!

由此次台積電熊本廠光速蓋完廠房營運可以看出,這次日本是玩真的!!。依據日本民族性(可以參考明治維新),這民族認真起來是很恐怖的!!

當然凡事都不可能一帆風順。認為未來要關注的點:

- 日本物價上漲與加薪的良性循環是否形成。現在看起來是有一點成效,但穩不穩固有待觀察。

- Fed開始首次降息後,因美日債券利差縮小,日幣對美金有可能開始轉為升值。但2013年~至今日幣對美金約貶值近93%(78到150日幣兌一美元),其實已經變相增加很多輸入性通膨 (但物價竟然還都沒動!!直到近1~2年才開始慢慢往上)。現在或到未來一段時間看到的物價和加薪的良性循環將陷入考驗。因為屆時通膨目標將靠日本本身的經濟活力 (消費、工資上漲等) 來支撐。